Sporočilo za javnost - Banka Slovenije o sklepnih predlogih generalnega pravobranilca-dodatna pojasnila

Številni komentarji, ki so se včeraj pojavili v medijih v zvezi z objavljenimi sklepnimi predlogi generalnega pravobranilca v zadevi C-526/14 (Kotnik in drugi), so zavajajoči. Večini odzivov je skupno to, da kompleksnega mnenja generalnega pravobranilca ne povzemajo v celoti ali pa izven konteksta problematike tolmačijo ugotovitve, stališča in napotke generalnega pravobranilca. Glede na položaj in premoženjske interese nekaterih pobudnikov postopka pred Ustavnim sodiščem je takšna tolmačenja Banka Slovenije sicer pričakovala in niso nova, se pa z njimi nikakor ne more strinjati.

Banka Slovenije v nadaljevanju podaja odgovore na ključna vprašanja, ki so se včeraj v tej zvezi pojavila v javnosti.

- Ali Sporočilo o bančništvu, ki ga je izdala Evropska komisija, res ni zavezujoče za države članice?

Generalni pravobranilec v svojem sklepnem predlogu navaja, da Sporočilo o bančništvu ni niti pravno niti dejansko zavezujoč predpis EU, saj ga države članice niso zavezane prenesti v svojo nacionalno zakonodajo.

Banka Slovenije v svojih vlogah pred nacionalnimi sodišči in sodiščem EU nikoli ni zatrjevala, da je Sporočilo "zavezujoč predpis". Trditev nekaterih komentatorjev o nasprotnem tako ne drži.

Trditev Banke Slovenije je ves čas bila, da sporočila Evropske komisije predstavljajo tako imenovano "mehko pravo", tj. razlago Evropske komisije glede uporabe in izvajanja splošnih določb Pogodbe o delovanju EU glede državnih pomoči. Ta državne pomoči, zaradi varstva konkurence, načelno ne dovoljuje Takšna razlaga pa ima posredno zavezujoče učinke za tiste države, ki želijo odobriti ukrepe državne pomoči bankam, saj morajo ti ukrepi zadostiti zahtevam, ki izhajajo iz sporočila.

Država, ki namerava odobriti ukrepe državne pomoči, mora namreč pred uporabo takšnih ukrepov pridobiti dovoljenje Evropske komisije. Za odobritev ukrepov državne pomoči pa mora država v zvezi s konkretnim ukrepom zagotoviti izpolnitev zahtev, ki jih v povezavi s Sporočilom določi Komisija. V nasprotnem primeru bi Evropska komisija morala zavrniti odobritev državne pomoči.

Generalni pravobranilec v svojem predlogu (točke 39 – 41) pojasni, da država članica seveda lahko v zvezi z nameravano državno pomočjo predlaga tudi ukrepe, ki ne izpolnjujejo zahtev iz Sporočila, vendar mora pri tem utemeljiti izredne okoliščine, zaradi katerih zahteve iz Sporočila niso ustrezne (ker bi njihovo izvajanje predstavljajo kršitev Pogodbe o delovanju EU oziroma Temeljne listine). Generalni pravobranilec v zvezi s tem navaja, da bi takšne okoliščine država dejansko težko dokazala oziroma o njih prepričala Evropsko komisijo.

V primeru, da država poda predlog brez upoštevanja zahtev Sporočila in ne uspe z argumenti za odstopanje ali spremembo Sporočila, s tem tvega, da bo njen predlog za odobritev državne pomoči banki, zavrnjen. V zvezi s prošnjo za odobritev državne pomoči mora država seveda sama oceniti, ali okoliščine dejanskega primera (državne pomoči) omogočajo trditev, da zahteve Komisije niso skladne s PDEU oziroma s Temeljno listino.

Takšno presojo je Republika Slovenija v letu 2013 opravila z zaključkom, da zahteve Komisije po popolnem izbrisu lastniškega in podrejenega kapitala v primeru petih insolventnih bank (glede na ugotovljeno finančno stanje v bankah, katerega presojo so izvedli neodvisni mednarodni ocenjevalci) niso v neskladju s PDEU oziroma Temeljno listino. Tako Vlada RS, kot tudi Banka Slovenije sta v nadaljnjih postopkih pred Ustavnim sodiščem namreč pojasnili naslednje.

- Popolni izbris podrejenih instrumentov v bankah, ki so z upoštevanjem rezultatov skrbnega pregleda neodvisnih ocenjevalcev izkazovale visoko negativen kapital, ne predstavlja posega v lastninsko pravico v zvezi z naložbo vlagatelja, saj je ta pravica v primeru insolventne banke (če upnik v stečaju ne bi bil poplačan niti delno), vsebinsko votla. Ukrep izbrisa torej pomeni le formalno razveljavitev lastninske pravice kot posledica pokrivanja izgube in zato ne predstavlja kršitve temeljne pravice do lastnine.

- Izbris lastniškega in podrejenega kapitala v petih bankah v letu 2013 tudi ne bi predstavljal okoliščine, ki bi lahko ogrozila stabilnost finančnega sistema – izbris teh instrumentov je brez dvoma negativno vplival na poslovanje drugih finančnih subjektov pa tudi posameznikov, ki so imeli naložbe v teh instrumentih - vendar po oceni Banke Slovenije ta vpliv ni bil takšen, da bi bila ogrožena finančna stabilnost v Republiki Sloveniji.

Stališče glede pravne narave Sporočila o bančništvu in njegovih učinkov za države članice je v svojem mnenju potrdil tudi generalni pravobranilec, in sicer:

1. pri odgovoru na prvo vprašanje – da Sporočilo ni zavezujoč predpis za države članice,

2. pri odgovoru na drugo vprašanje – da je Evropska komisija pristojna določati splošne zahteve glede državnih pomoči v obliki Sporočila, ki za Komisijo predstavlja zavezujočo razlago PDEU glede pravil o državnih pomočeh, države članice pa morajo v postopku pred Evropsko komisijo za odobritev državne pomoči dokazati izpolnjevanje pogojev za odobritev takšne pomoči v konkretnem primeru – bodisi da izpolnijo zahteve Komisije na podlagi sporočila, bodisi da izkažejo okoliščine, ki terjajo od Komisije, da odstopi od zahtev v Sporočilu (dopusti izjemo, ki je predvidena v sporočilu) oziroma sprejme spremembo Sporočila.

- Zakaj je bila sprememba zakonodaje glede izbrisa lastniškega in podrejenega kapitala v RS nujna?

Kot pojasni generalni pravobranilec, država članica, ki zaprosi Evropsko komisijo za odobritev ukrepov državne pomoči, samostojno odloči o tem, kako bo zagotovila izpolnitev zahtev. Sprememba zakonodaje je zgolj ena od možnosti, ni pa edina. Sporočilo o bančništvu v zvezi s tem tudi ne določa nikakršnih zahtev, da bi država morala spremeniti zakonodajo, da bi lahko prejela državno pomoč.

Glede navedenega se je treba strinjati z ugotovitvijo, da je način izpolnitve zahtev, v veliki meri odvisen od tega, v kakšnih širših ekonomskih in političnih razmerah se izvajajo – pravočasno ukrepanje je tako izjemnega pomena, da se prepreči nadaljnje poslabševanje položaja in se uporabijo manj invazivni ukrepi reševanja, ki vključujejo tudi morebitna pogajanja z različnimi deležniki in investitorji za soudeležbo privatnega kapitala.

Po drugi strani pa je treba upoštevati tudi, da je lahko glede na resnost finančnega položaja ter nujnost ukrepanja, da se zavaruje stabilnost finančnega sistema, nabor možnih načinov reševanja zelo omejen in so določeni načini reševanja, zlasti s prostovoljno udeležbo zasebnega kapitala, dejansko (ne pa pravno) izključeni. Posledica je, da se je država odločila da sanira banke, kar pomeni državno pomoč. Zlasti v primeru, ko Evropska komisija v povezavi z ukrepi državne pomoči glede na negativni kapital v bankah zahteva popolni odpis lastniškega in podrejenega kapitala ter so predhodno izčrpane možnosti vstopa zasebnega investitorja (ali pa ni časa za iskanje takšnega investitorja), je dejansko edina pot za uresničitev omenjenih zahtev sprememba zakonodaje.

V okoliščinah leta 2013 torej RS dejansko ni imela možnosti, da bi zahteve v postopku državne pomoči izpolnila drugače kot s spremembo zakona, ki je podelil nova pooblastila Banki Slovenije, da z izrednim ukrepom odloči o popolnem izbrisu lastniškega in podrejenega kapitala, če vlagatelji v primeru stečaja ne bi bili poplačani niti delno.

Poleg tega je treba upoštevati, da v letu 2013 sprejeto Sporočilo o bančništvu dejansko izvaja principe, ki so se v tistem obdobju izoblikovali kot standard reševanja bank ter so bili vključeni tudi v zakonodajnem predlogu za direktivo o reševanju bank.

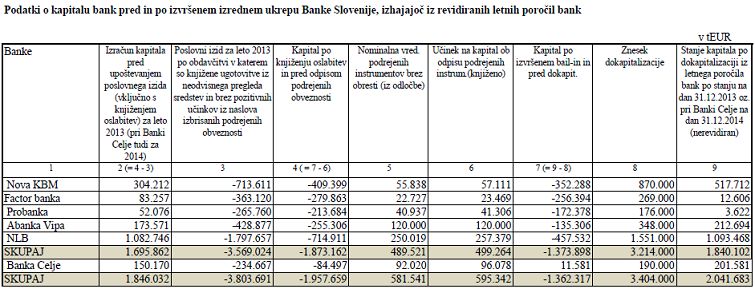

Glede finančnega položaja bank, ki so zaprosile za državno pomoč v letu 2013, finančni podatki iz revidiranih letnih poročil bank kažejo, da so bile banke dejansko insolventne – kar je prikazano tudi v spodnji preglednici. Negativni kapital potrjuje, da bi se zoper banke brez uporabe ukrepov državne pomoči, uvedel stečajni postopek.

Vir: Poročilo Banke Slovenije o vzrokih za nastali kapitalski primanjkljaj bank in vlogi Banke Slovenije pri tem kot bančnega regulatorja, sanaciji bank v letih 2013 in 2014, o učinkovitosti sistema korporativnega upravljanja bank v državni lasti in načinu reševanja posledic kapitalske neustreznosti poslovnih bank, str. 71. Celotno poročilo je dostopno na spletni strani Banke Slovenije, v rubriki Publikacije, Druge publikacije BS.

Za namene zagotavljanja sorazmernosti ukrepov izbrisa lastniških in podrejenih instrumentov je Banka Slovenije v skladu z zakonom pred izrekom ukrepov pridobila tudi neodvisne ocene likvidacijske vrednosti bank (vrednost premoženja v primeru stečaja banke), ki so v vseh bankah pokazale, da lastniki in imetniki podrejenih instrumentov, glede na predpisani vrstni red poplačila, v stečaju banke ne bi bili poplačani niti delno. Podatki glede ocenjenih likvidacijskih vrednosti za posamezne banke so prikazani v zgoraj omenjenem Poročilu, str. 70.

- Ali so zahteve Komisije glede popolnega izbrisa delniškega in podrejenega kapitala skladne s PDEU in Temeljno listino o človekovih pravicah.

Generalni pravobranilec v svojem predlogu pojasni, da zahteve Evropske komisije pri izvajanju Sporočila o bančništvu – da se v posameznem primeru pomoči, glede na finančni položaj banke, mora zagotoviti popolni izbris podrejenih instrumentov in lastniškega kapitala – ne pomenijo posega v temeljne pravice vlagateljev, če vlagatelji zaradi sprejetih ukrepov niso v slabšem položaju kot bi bili v primeru, če ukrepi ne bi bili sprejeti, torej v običajnem insolvenčnem postopku.

Če bo torej Sodišče EU v svoji končni odločitvi pritrdilo mnenju generalnega pravobranilca – tj. da lahko Evropska komisija v primeru, če vlagatelji v stečaju ne bi bili poplačani niti delno, zahteva popolni izbris lastniškega kapitala in podrejenih instrumentov, ter to ne predstavlja kršitve temeljnih pravic vlagateljev (s strani Komisije) – ni mogoče hkrati zatrjevati, da pa je v državi članici, ki je takšno zahtevo Evropske komisije izpolnila, podana kršitev temeljnih pravic (tj. poseg v lastninsko pravico vlagateljev).

Ob upoštevanju napotkov, ki jih je podal generalni pravobranilec glede vprašanja kršitve temeljne pravice v zvezi s posegom v lastninsko pravico vlagateljev z izbrisom lastniških in podrejenih instrumentov, bo torej tako Ustavno sodišče kot tudi druga sodišča v Republiki Sloveniji lahko zaključila, da v primeru, ko ob upoštevanju ocene finančnega položaja banke (insolventnost) ter ocene poplačila vlagateljev v stečaju (neodvisna likvidacijska cenitev) vlagatelji v primeru rednega stečajnega postopka ne bi prejeli nikakršnega poplačila, ne gre za poseg v temeljno pravico do lastnine.

Na koncu naj povzamemo, da je generalni pravobranilec v svojih predlogih nedvoumno potrdil ustreznost tako imenovanega instrumenta bail-in pri reševanju banke z izbrisom oziroma konverzijo lastniških in podrejenih instrumentov ter oceno verjetnega poplačila vlagateljev v stečaju kot merilo za presojo skladnosti ukrepov s temeljnimi pravicami vlagateljev in načelom sorazmernosti. V bistvenih elementih je generalni pravobranilec odgovoril na očitke pobudnikov pred Ustavnim sodiščem (upravičena pričakovanja, poseg v lastninsko pravico, novih pooblastil Banke Slovenije) ter jih zavrnil.

V primeru morebitne odločitve Ustavnega sodišča o protiustavnosti določb zakona je podana odgovornost države kot zakonodajalca.

Banka Slovenije zaradi lažje seznanitve javnosti s stališči generalnega pravobranilca podaja povzetek nekaterih ključnih argumentov, ki jih je podal generalni pravobranilec v svojih sklepnih predlogih (priloga).

Več:

Sporočilo za javnost - Banka Slovenije o sklepnih predlogih generalnega pravobranilca, 18.2.2016